加州2024年个人、家庭健康保险,于2023年11月1日开放投保。对于现有保户,开放投保期间可以透过咨询、比价,选择出2024年更适合的福利和保费,决定是否要调整保险。2024年仍有众多保险公司、保险计划可供选择。对于符合保费补助资格的民众,甚至有可能获得$0保费、$0自付额的超值计划。对于目前没有健康保险、处于签证或移民身份转换期的民众,开放投保也是一年一度不可错过的投保机会。

标准个人与家庭健康保险福利

适合身体状况良好的个人家庭,购买健康保险只是用来应对意外大病医疗,实际口袋负担较高,总体评估保险公司承担60%医疗花销,个人承担40%,但保费相对便宜。

- 免费年度健康检

- 家庭医生门诊*:$60

- 专科医生门诊*:$95

- 验血:$40

- 手术、住院:满足医疗自付额后,自费账单剩馀部分的40%

- 个人年度付款额上限:$9,100

- 点此了解详细福利

(*门诊、专科、紧急照护累计超过头三次看诊后,整年需全额自付所有看诊费用,直到付满自付额后才重新拥有门诊费福利)

价格与福利最佳平衡,可以获得可负担的自付额、门诊费和共付额。总体评估保险公司承担70%医疗花销,个人承担30%。

- 免费年度健康检查

家庭医生门诊:$50 - 专科医生门诊:$95

- 验血:$50

- 住院:满足医疗自付额后,自费账单剩馀部分的30%

- 门诊手术:自费总花销的30%

- 个人年度付款额上限:$9,100

- 点此了解详细福利

适合经常需要就医的个人和家庭,实际口袋负担较低,但保费较高。总体评估保险公司承担70-75%医疗花销,个人承担25-30%。

- 免费年度健康检查

家庭医生门诊:$35 - 专科医生门诊:$65

- 验血:$40

- 手术、住院:门诊手术每次$130 (HMO),住院每日$330 (HMO);或自费门诊手术总花销的30% (PPO),自费住院总花销的30%(PPO)

- 个人年度付款额上限:$8,700

- 点此了解详细福利

适合需要经常就医、治疗的个人和家庭,享受最低的口袋负担和年度付款上限。总体评估保险公司承担90%医疗花销,个人承担10%。

- 免费年度健康检查

- 家庭医生门诊:$15

- 专科医生门诊:$30

- 验血:$15

- 手术、住院:门诊手术每次$75 (HMO),住院每日$225 (HMO),或自费总花销的10% (PPO)

- 个人年度付款额上限:$4,500

- 点此了解详细福利

适合身体状况良好的个人和家庭,价格实惠,应对大病医疗风险。同时,还附有省税优势。

- 免费年度健康检查

- 可以搭配HSA健康储蓄账户灵活使用,省税多3倍。

- 满足年度付款额上限后,保险公司承担全部花销。

- 个人年度付款上限$7,050,家庭年度付款上限$14,100。

- 点此了解详细福利

专为30岁以下人群设计的经济型健康保险计划。

- 一次免费年度健康检查。

- 前3次看诊免费,满足年度付款额上限后,保险公司承担全部花销。

- 个人年度付款上限$9,450,家庭年度付款上限$18,900。

- 点此了解详细福利

低报税收入健康保险福利

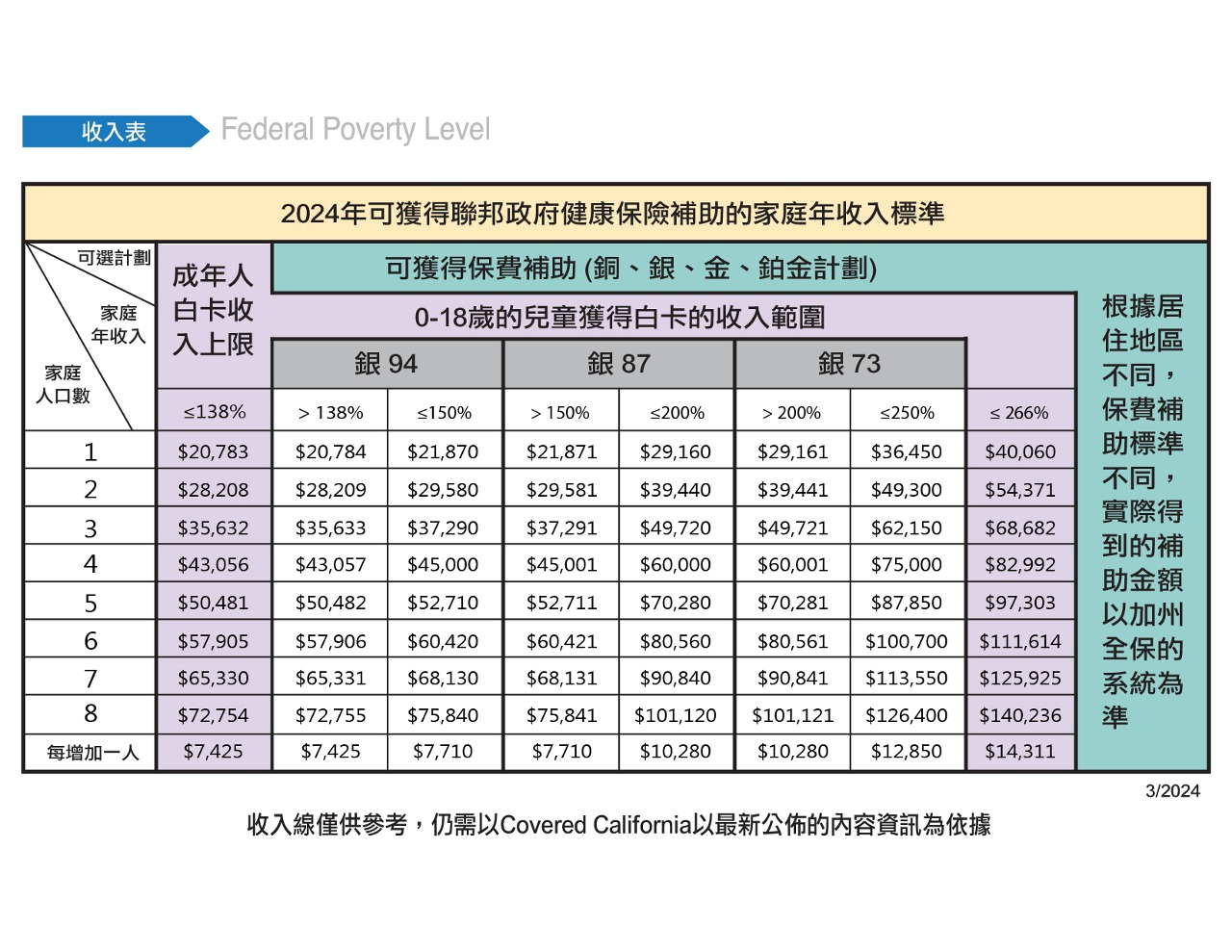

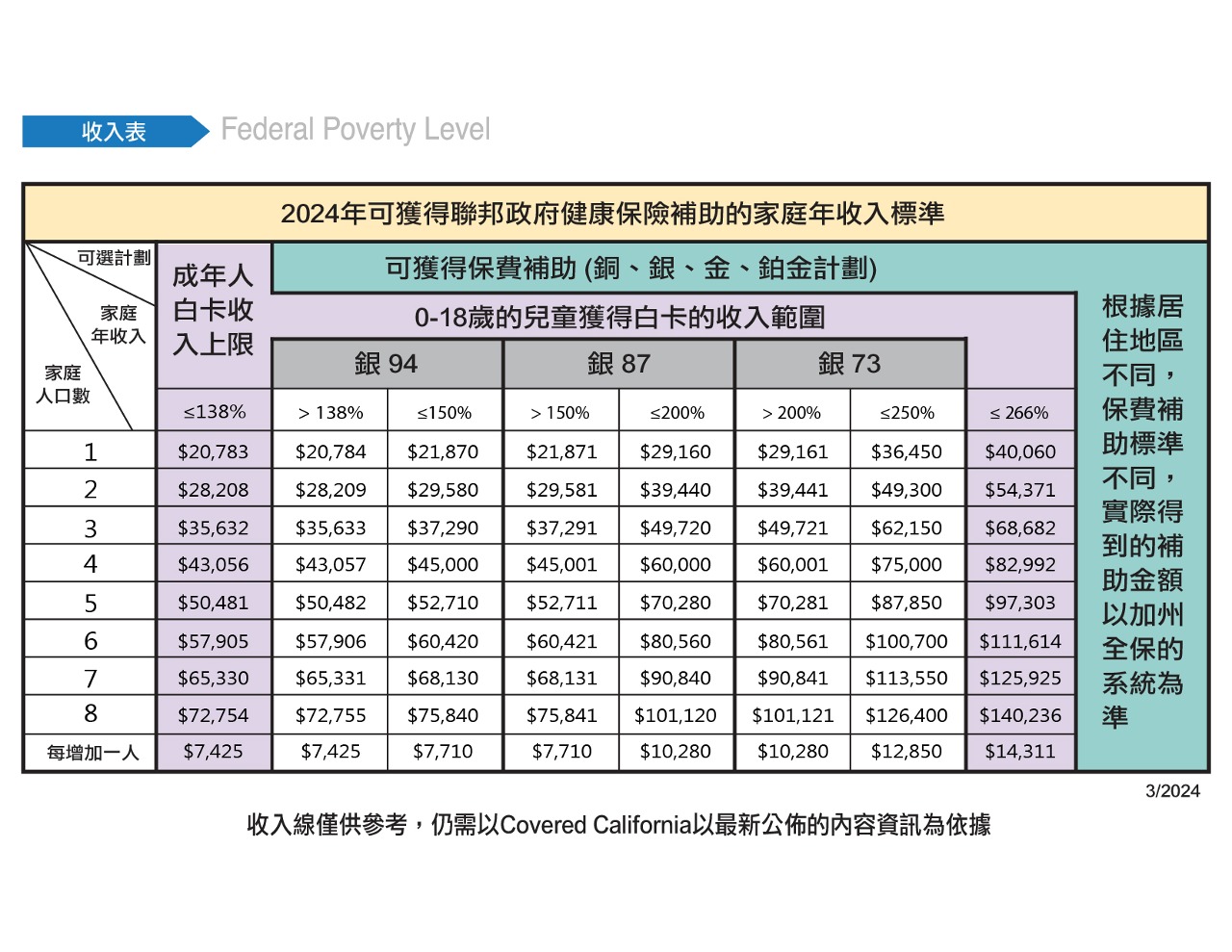

美国公民或报税居民可申请购买有政府补助的健康保险。由于保费和补助金额与家庭报税人口数和年收入挂钩,而且每年只有固定三个月开放投保,因此有专业执照且经验丰富的保险经纪至关重要,以保证获得最好的福利、最低的保费,和最准确的补助及税收抵免。报税年收入在联邦贫困线138%-250%的家庭和个人,有机会获得非常实惠的银94,银87,银73计划。

健康保险 Q&A

会罚款!加州政府最新法律规定,从2020年起,无健保罚款的规定,全面回归。

如果民众没有健康保险,加州税务局会对个人或家庭收取相应的罚款,作为年度州税申报的一部分。目前每一位无保险者的罚款金额为每个成人最少$850/年,每个18岁及以下儿童最少$425/年,也就是说一个四口之家一年最少面临$2,550的罚款。

2024年,加州全保开放投保期为2023年11月1日至2024年1月31日。

个人健康保险每年只能在几个月期间内,进行申请投保、转换计划的动作,这段时间即为——投保开放期。投保开放期截止后,若无特殊情况,您将无法再购买或转换个人健康保险计划。

2024年加州个人健康保险,不仅保险公司调降保费,政府补助也明显增加,甚至出现了空前绝后的$0保费计划。

如果目前使用PPO 计划的则可以考虑转换到HMO计划节省保费;计划降级也是一个办法,如果铂金计划实在太贵,可以看看金计划,甚至银计划。

还可以通过开通传统IRA退休帐户来降低申请健保的家庭年收入,以争取更多保费补助,并有机会提升健保福利。

2024年,加州全保开放投保期为2023年11月1日至2024年1月31日。

想要新计划在2024年1月1日生效,须在2023年12月31日前,完成申请投保。新计划在2024年2月1日生效,须在2024年1月1日至2024年1月31日前,完成申请投保。

2024年健康保险开放投保期为2023年11月1日至2024年1月31日。

错过投保开放期,除非在有以下特殊情况发生的60天内递交申请,否则仍无法买到健康保险:

- 增加一名子女、家有新生儿、家庭寄养或收养成为子女;

- 投保人或投保人的家属因雇主终止提供公司团体健康保险(非自行停止的COBRA)而失去最低额基本保险;

- 由于收入过高,被迫终止Medi-Cal政府资助的白卡医疗保险计划;

- 成为加州的永久居民和/或因永久入住而加入健康保险计划。

由于没有SSN,这部分人士无法办理美国居民所使用的健康保险;而普通的旅游平安险又无法满足日常的医疗需求,如糖尿病、高血压、已经怀孕等既有状况常常会被排除在保障范围之外。

但在开放投保期,只要是65岁以下加州居民,即使没有SSN 也可以趁开放投保赶快购买美医通健康保险,接受现有疾病的理赔,再无后顾之忧。(点这里,了解更多资讯)

加州全保 Covered California 系统与IRS连线,以1040报税表格上的家庭人口数和家庭年收入和居住区域为主要依据,计算每个申请家庭的健保计画保费和可获得的政府补助。公民、绿卡身份及工卡持有者的个人和家庭,只要收入符合补助资格,均可获得保费补助和医疗费用分担补贴。

以下表格说明了联邦政府补助的资格,若您的家庭年收入符合联邦贫困线(Federal Proverty Level, FPL) 的规定,政府将按照您收入的高低提供三种不同类型的补助:Medi-Cal 白卡、保费补助(Premium Assistance)、费用分摊补贴(Cost-sharing Reduction)。了解2024年联邦贫困补助线和补助收入水平。

{kind=link}

请准备最近一年1040报税表格,以第2A, 6A和11行Adjusted Gross Income为主要依据。

如果您有工资单、或者有房租收入、利息收入、EDD收入,也可作为预估全年收入的证明。

若您实在没有任何证明的单据,您也可以寻求您的会计师或雇主帮您出一份附上签名的收入声明。

如果投保人有不需要缴税的社会福利金 (non-taxable social security benefit),国外收入 (income living abroad) 或不需要缴税的利息收入 (non-exempt interest),也需要算作收入,来计算正确的MAGI。

*有关报税问题请谘询您的会计师

如果您还想要在开放投保期间,申请有政府补助的健保计划,那么则不可以主动放弃白卡,自费买健保。

您必须要携带您的收入证明至您居住区所在的县办公室取消白卡,之后才能申请购买普通健康保险。

不可以在未取消白卡的情况下申请有政府补助的保险。如果您不需要有政府补助的健保,您可以在办理取消白卡的同时,在开放投保期购买无需补助的健保计划。

疫情多波折,美国健康保险诸多改革。拜登总统最新签署美国救援法案(American Rescue Plan)后,加州个人健保市场面临三大变化。一、在2020年由于实际收入偏高而导致多拿的政府保费补助,在给2020年报税时,不再需要退还。二、加州全保保户,将收到更多的保费补助。三、过去由于收入过高没有资格申请保费补助的家庭,有机会再次估价,申请购买到有补助,保费更便宜的健康保险计划。

PPO计划保费像往年一样会继续升高。如果投保人的身体状况良好,看病次数少的话,建议考虑更换成HMO或者EPO计划。

您也可以购买传统IRA,来降低您申请政府补助时申报的家庭年收入,以此获得更多补助,降低保费,甚至可以转换成更好的计划福利。

如果您的医生与您现有保险公司没有合约的话,您可以在投保开放期间,更换一个与您医生有合约的保险公司。

如果您的家庭医生只接受公司团体健康保险,而您是1099自雇主、公司雇主,哪怕公司只有2个员工,都欢迎来电华兴保险谘询。

同等级保险福利相同的情况下,选择保险公司可以根据其服务品质、品牌声誉和医疗网的广域来决定。

如果您希望就诊比较方便,不想因为医疗网的问题而拖延治疗,那么Kaiser凯撒保险就是您最佳的选择。其一站式的服务、完善的健保体系和健全的医疗设备,让您无需为看病而奔波劳累。

如果您的公司可以提供团体健康保险给您和您的家人,您是不可以购买有政府补助的健康保险。对于您的家人也一样,即便公司需要您家人支付全额的保费,您的家人也不可以申请有政府补助的保险。

如若政府查到您和家人在公司有提供保险的情况下,依旧申请了政府补助的健康保险,那么您和家人所得到的补助将须全数返还给政府。

除非,您支付员工自己的团体健康保险的保费(不包含支付家属的团体健康保险保费),大于您全家收入的9.12%,那麼您和家人在提供證明文件之後,則可以申請有政府補助的健康保險。

“COVERED CALIFORNIA,” “CALIFORNIA HEALTH BENEFIT EXCHANGE”, AND THE COVERED CALIFORNIA LOGO ARE REGISTERED TRADEMARKS OR SERVICE MARKS OF COVERED CALIFORNIA, IN THE UNITED STATES.

This website is owned and maintained by KCAL Insurance Agency, which is solely responsible for its content. This site is not maintained by or affiliated with Covered California, and Covered California bears no responsibility for its content. The e-mail addresses and telephone number that appears throughout this site belong to KCAL Insurance Agency and cannot be used to contact Covered California.