大家在选择健保计划时,都知道要确认自己熟悉的医生与医疗网皆在保障中,但为了找到最划算又适合自己的计划,你还要注意两件事:

1. Deductible(自付额)是否太高,

2. 医疗费的Co-insurance(共同承担额)比例是否恰当。

但到底什麽是 Deductible 和 Coinsurance 呢?如果你和其他华人朋友一样常常被这些健保专有名词搞得一团乱,就快看看下图的小明是怎麽分清楚这些费用的吧。(点击看大图 )

Deductible (自付额)

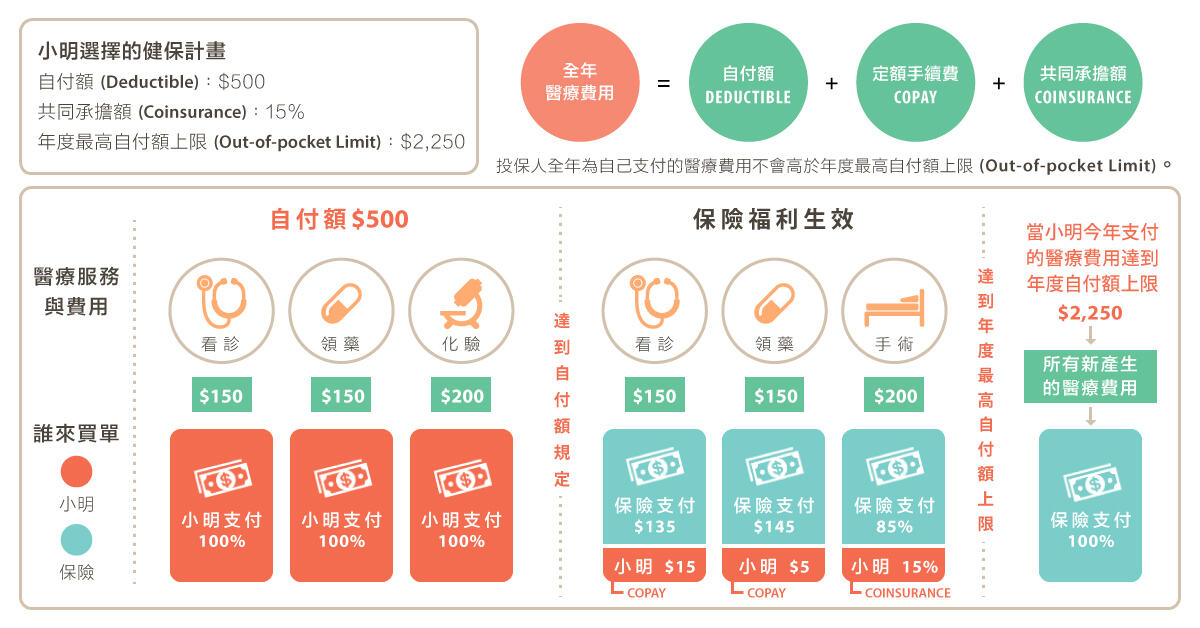

有些保险计划中规定了Deductible (自付额),意味着投保人必须先为自己支付一定数额的医疗费用,保险公司才会开始报销此後产生的医疗帐单。Deductible 的计算是以年度为单位,投保人每一年都必须重新支付该款项。通常来说,Deductible 越高的保险计划,保费越低,有些人觉得自己身体健康,可以选择高Deductible的计划节省保费,但其实还是应该先衡量一下自己的经济能力,确定自己在意外发生时,真的能够承担高额的 Deductible。

Copay (挂号费/定额手续费) 与 Coinsurance (共同承担额)

在投保人为自己支付的医疗费用达到 Deductible 规定後,保险公司会开始为投保人支付大部份的医疗帐单, 投保人只需要付 Copay (挂号费/定额手续费)或 Coinsurance (共同承担额)就可以了。Copay 是在一般看病丶拿药时投保人需给付的定额费用,金额会依各健保计划而有所不同,多馀的医疗支出则由保险公司承担。Coinsurance则是指投保人按比例承担的部份医疗费用,通常个人承担的比例为15-30%不等。

Out-of-pocket Limit (年度最高自付额上限)

简单来说,Deductible丶Copay丶Coinsurance 是使用健保时的不固定支出,看病越多,个人自费的支出就越多。在欧巴马的健保改革後,为了避免慢性病或者重症患者自费的医疗支出过高而难以负担,每个健保计划都有规定个人自费的最高限额,称为 Out-of-pocket Limit (年度最高自付额上限),当投保人给付的医疗支出达到Out-of-pocket Limit後,接下来的医疗帐单就会由保险公司100%支付了。