加州劳工法2026年新规即将生效,雇主须关注哪些重要变化? IRS最新调整,通勤和FSA额度双双上涨。员工家庭与医疗休假期间,与其沟通工作须注意哪些界线?本期带来详细介绍。

加州劳工法新规全面升级 职场公平与合规责任再加码

自2026年1月1日起,加州多项劳工法新规将正式生效,涵盖薪资透明、休假制度、员工福利、记录保存及职场歧视等多个方面,雇主应事先了解,及时调整内部政策与管理流程。 整体而言,此次更新进一步强化了职场的公平性与透明度,并提高了企业合规的标准与责任。具体重点包括:

- 薪资范围定义较为明确:现行法律已要求拥有15名以上员工的雇主在招募资讯中标示薪资范围;新法进一步明定,此“薪资范围”必须是雇主预计在聘用时实际支付的金额。

- 限制福利退还条款:若雇主提供奖金或补助,不得再要求员工于提前离职或遭解雇时退还部分款项,否则可能违反新法。

- 新增书面权利告知义务:雇主必须提供员工“权利告知”通知。内容将涵盖劳工赔偿、移民保护、公民权利等重要资讯。加州劳工专员将于2026年1月1日前公布标准范本,雇主最迟须于2026年2月1日前完成首次发放,此后必须每年更新;新员工则应于到职时立即提供。

由于本次修订涉及范围广泛、细节要求明确,建议企业主尽早咨询专业律师,或关注华兴保险将于2026年初举办的企业雇主座谈会,掌握最新合规资讯,确保风险可控。 为协助企业妥善应对,华兴保险特别为企业客户提供 30 分钟免费劳工律师咨询服务。

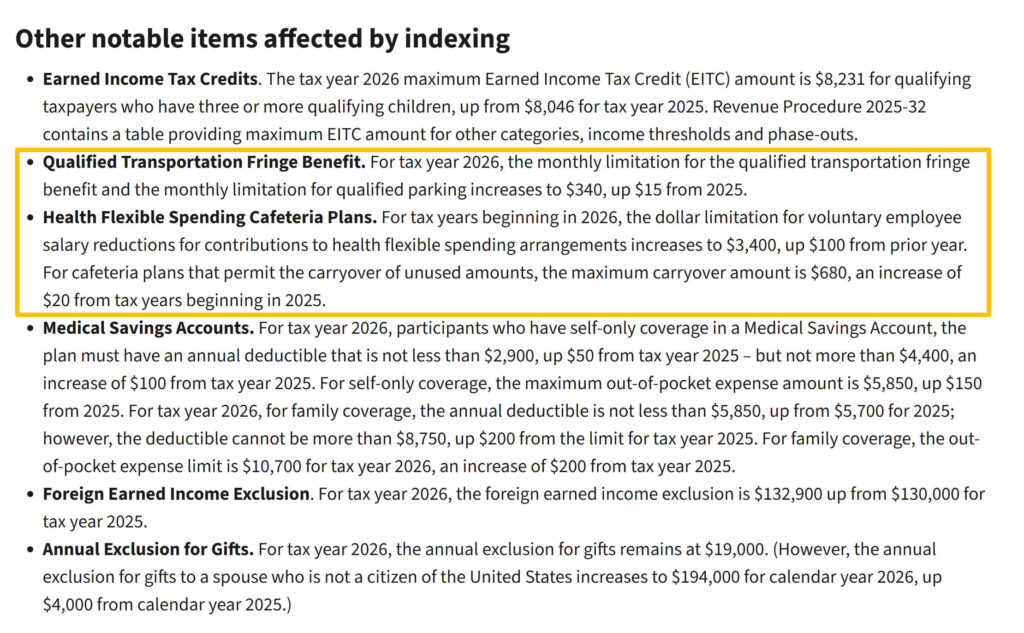

IRS税前福利额度同步上调 通勤与医疗支出迎来新缓冲

接下来看,美国国税局(IRS)近日公布的2026年各项税前福利供款限额调整。

为因应通货膨胀和持续攀升的通勤成本,2026年起停车费和交通补贴的每月免税额度,都将从2025年的325美元上调至340美元,两项合计,员工每年最高可享有8,160美元的税前通勤福利。根据FinanceBuzz的报告,美国员工平均每年在通勤上的花费约为6,700美元。此次调整,有望进一步缓解这项经济压力。

与此同时,医疗灵活支出帐户(FSA)的年度供款上限将提高至3,400美元,较2025年增加100美元。此外,该账户中未使用的余额 ,可结转至下一年度,其上限也由660美元调升至680美元,增加了医疗资金的使用弹性。

若雇主提供以上福利计划,需确认其计划是否自动适用IRS最新调整。同时,雇主也应及时将相关调整告知员工,协助进行税前福利规划。 想让员工福利更贴心?华兴保险帮您订制完善的团体福利,省心又省力!

员工假期雇主工作沟通风险 法律界限与合规实务解析

最后来看,雇主在员工休假期间进行工作沟通时,应特别留意的法律风险。根据联邦《家庭医疗休假法》(FMLA)及《加州家庭权利法》(CFRA),符合资格的员工每12个月可享有最多12周的无薪职务保障假,雇主不得“干预、限制或拒绝”其行使休假权利。若在员工休假期间联系其处理工作事务,应谨慎评估是否可能构成对员工休假权利的“干预”。

值得注意的是,并非所有与休假中员工的工作沟通都属违法。 法院普遍认为,简短的工作询问,例如:致电休假员工查找文件、密码、客户信息或确认工作进度,通常不被视为干预。 但若雇主要求员工在休假期间执行耗时任务或提交工作成果,则可能被认定为变相要求其继续工作,构成干预。一个关键的判断标准是:工作沟通和任务耗费的时间越长,越可能被视为构成干预。

为降低法律风险,雇主应对管理阶层与主管提供定期培训,使其清楚了解员工的休假权益,并掌握“合规联系”与“非法干预”之间的界线,避免因一时便利而引发争议或诉讼。