加州勞工法新規全面升級 職場公平與合規責任再加碼

- 薪資範圍定義較為明確:現行法律已要求擁有15名以上員工的雇主在招募資訊中標示薪資範圍;新法進一步明定,此「薪資範圍」必須是雇主預計在聘用時實際支付的金額。

- 限制福利退還條款:若雇主提供獎金或補助,不得再要求員工於提前離職或遭解僱時退還部分款項,否則可能違反新法。

- 新增書面權利告知義務:雇主必須提供員工「權利告知」通知。內容將涵蓋勞工賠償、移民保護、公民權利等重要資訊。加州勞工專員將於2026年1月1日前公佈標準範本,雇主最遲須於2026年2月1日前完成首次發放,此後必須每年更新;新員工則應於到職時立即提供。

IRS稅前福利額度同步上調 通勤與醫療支出迎來新緩衝

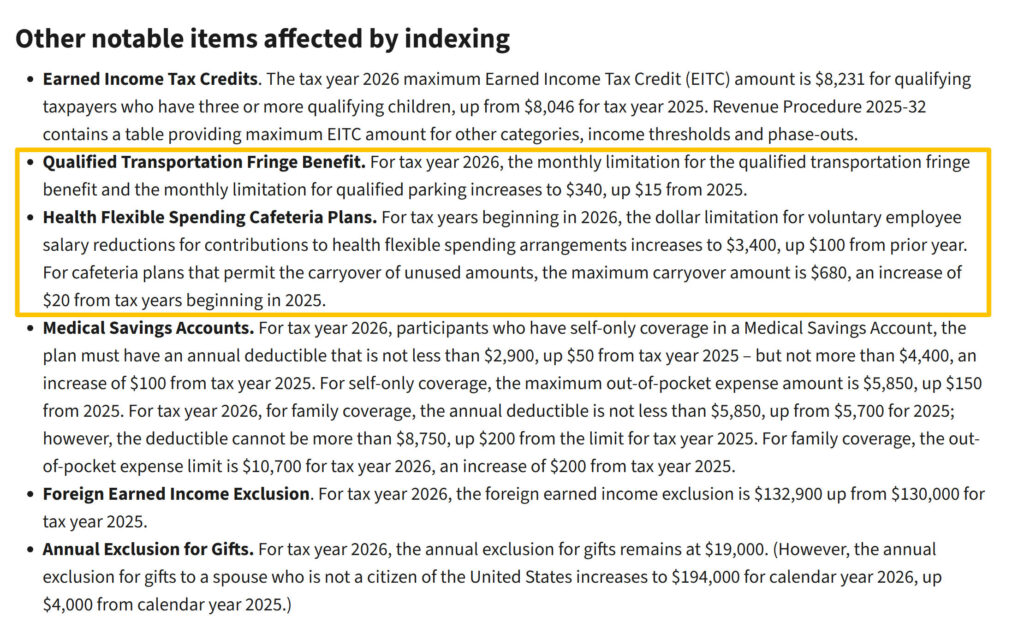

接下來看,美國國稅局(IRS)近日公布的2026年各項稅前福利供款限額調整。

為因應通貨膨脹和持續攀升的通勤成本,2026年起停車費和交通補貼的每月免稅額度,都將從2025年的325美元上調至340美元,兩項合計,員工每年最高可享有8,160美元的稅前通勤福利。根據FinanceBuzz的報告,美國員工平均每年在通勤上的花費約為6,700美元。此次調整,有望進一步緩解這項經濟壓力。

與此同時,醫療靈活支出帳戶(FSA)的年度供款上限將提高至3,400美元,較2025年增加100美元。此外,該賬戶中未使用的餘額 ,可結轉至下一年度,其上限也由660美元調升至680美元,增加了醫療資金的使用彈性。

若雇主提供以上福利計劃,需確認其計劃是否自動適用IRS最新調整。同時,雇主也應及時將相關調整告知員工,協助進行稅前福利規劃。想讓員工福利更貼心?華興保險幫您訂製完善的團體福利,省心又省力!

員工假期雇主工作溝通風險 法律界限與合規實務解析

最後來看,雇主在員工休假期間進行工作溝通時,應特別留意的法律風險。根據聯邦《家庭醫療休假法》(FMLA)及《加州家庭權利法》(CFRA),符合資格的員工每12個月可享有最多12週的無薪職務保障假,雇主不得「干預、限制或拒絕」其行使休假權利。若在員工休假期間聯繫其處理工作事務,應謹慎評估是否可能構成對員工休假權利的「干預」。

值得注意的是,並非所有與休假中員工的工作溝通都屬違法。法院普遍認為,簡短的工作詢問,例如:致電休假員工查找文件、密碼、客戶信息或確認工作進度,通常不被視為干預。但若雇主要求員工在休假期間執行耗時任務或提交工作成果,則可能被認定為變相要求其繼續工作,構成干預。一個關鍵的判斷標準是:工作溝通和任務耗費的時間越長,越可能被視為構成干預。

為降低法律風險,雇主應對管理階層與主管提供定期培訓,使其清楚了解員工的休假權益,並掌握「合規聯繫」與「非法干預」之間的界線,避免因一時便利而引發爭議或訴訟。